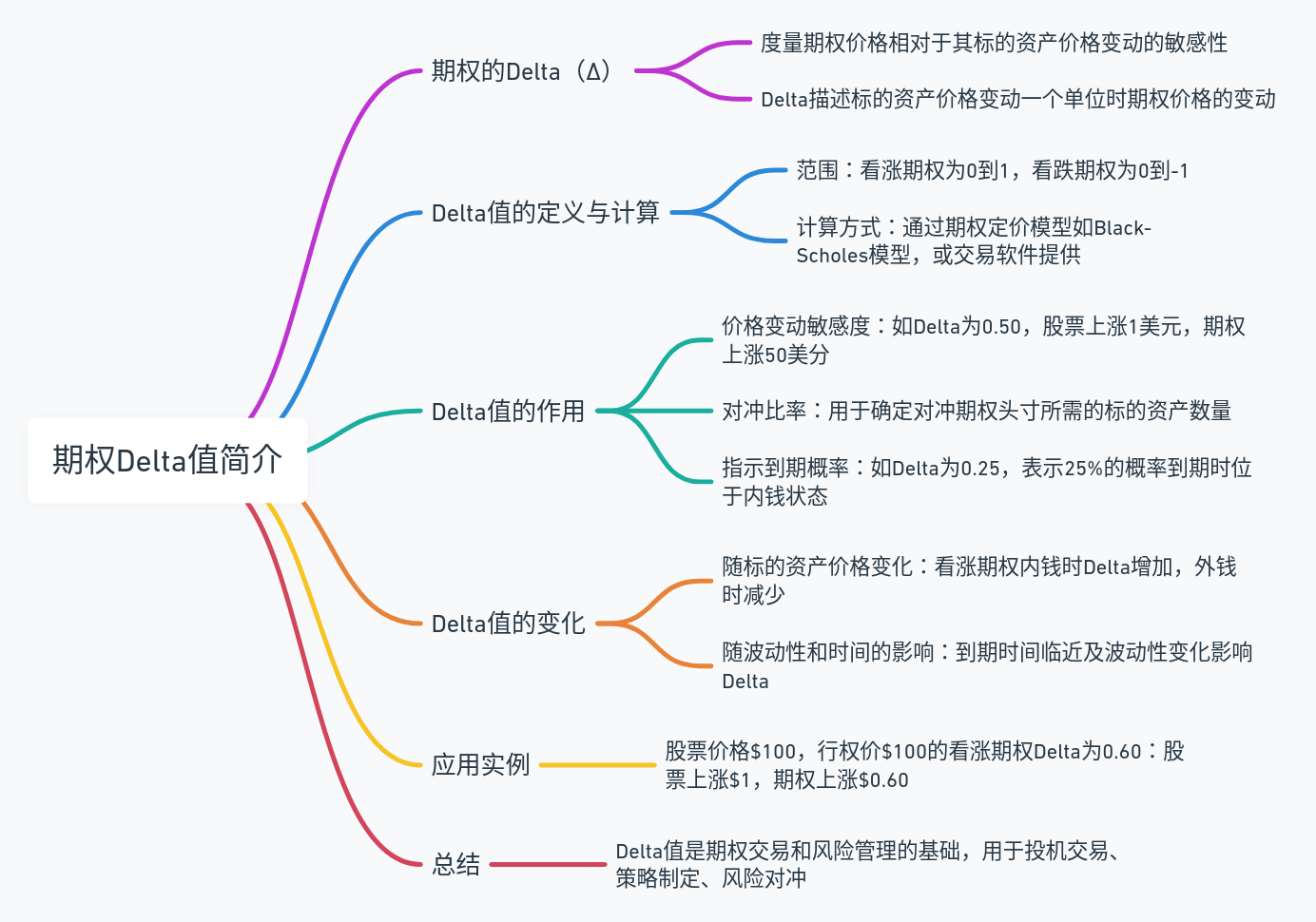

期权的Delta(Δ)是期权定价中的一个关键希腊字母参数,它度量了期权价格相对于其标的资产价格变动的敏感性。简而言之,Delta描述了标的资产价格变动一个单位时,期权价格将如何变动。

Delta值的定义与计算

Delta值的范围

- 看涨期权的Delta:对于看涨期权,Delta值表示期权价格相对于股票价格上涨的敏感度。Delta值的范围是从0到1。当股票价格上涨时,看涨期权的价值增加,其Delta值越接近1,表示期权越多地处于内钱状态,反映出股价上涨对期权价值的正面影响越大。

- 看跌期权的Delta:对于看跌期权,Delta值范围是从0到-1。这表明,股票价格的下跌会使看跌期权的价值增加。Delta值越接近-1,意味着股票价格下降对期权价值的影响越大,期权越多地处于内钱状态。

计算方式

- 理论模型计算:Delta值通常是通过期权定价模型计算得到的,最常用的模型是Black-Scholes模型。该模型考虑了股票的当前价格、期权的行权价、到期时间、无风险利率和股票价格的波动率等因素,通过复杂的数学公式来估算Delta值。

- 软件工具:在实际交易中,大多数交易者并不直接手动计算Delta值,而是利用交易平台或专业的金融软件来获取。这些软件或平台已经内置了期权定价模型,可以实时显示期权的希腊字母值,包括Delta。

Delta值的作用

价格变动敏感度

Delta值可以告诉交易者,如果标的资产的价格变动一单位,期权价值将如何响应。例如,一个Delta值为0.50的看涨期权意味着如果股票价格上涨1美元,期权的理论价格将上涨50美分。

对冲比率

Delta也用于确定对冲期权头寸所需的标的资产数量,这在专业交易中被称为“对冲比例”。例如,如果一个期权的Delta是0.25,理论上需要4个这样的期权来对冲1股标的资产的价格变动风险。

指示到期概率

Delta值还间接表示了期权到期时结束于内钱状态(即盈利状态)的概率。例如,Delta值为0.25的期权大约有25%的概率到期时位于内钱状态。

Delta值的变化

- 随标的资产价格变化:Delta值不是静态的,它会随着标的资产价格的变动而变动。当看涨期权变得更多地处于内钱状态时,其Delta值会增加,反之则减少。

- 随波动性和时间的影响:随着到期时间的临近及波动性的变化,Delta值也会发生变化。

应用实例

考虑一支股票当前价格为$100,一张行权价为$100的看涨期权的Delta为0.60,这意味着如果股票价格上涨$1,期权价格将上涨$0.60。如果股票价格下跌$1,相应地,期权价格将下跌$0.60。

总结

理解和应用Delta值是期权交易和风险管理的基础。无论是用于单纯的投机交易、制定复杂的交易策略,还是进行有效的风险对冲,Delta都提供了一种衡量和预测期权价格变动的有效工具。掌握这一指标,可以帮助交易者做出更精确的交易决策和风险管理。