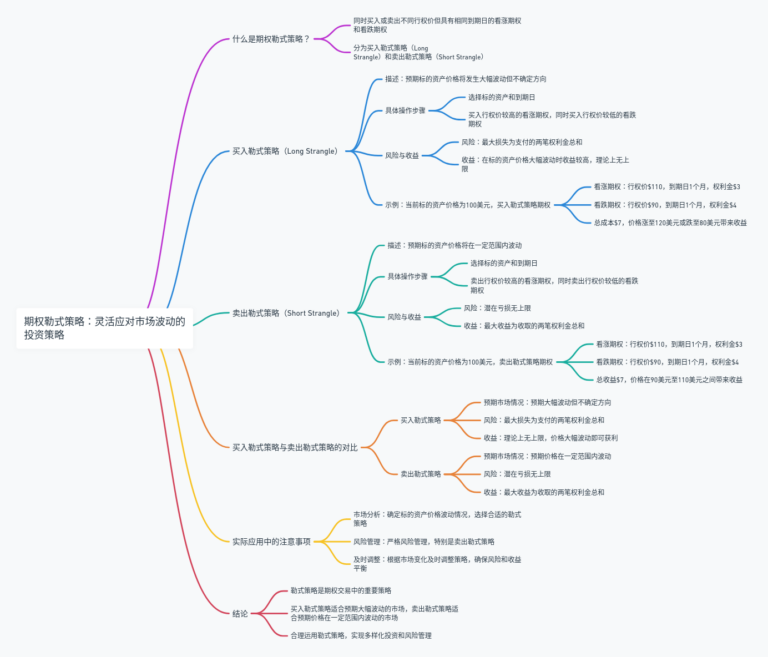

在期权交易中,跨式策略(Straddle)是一种非常受欢迎的策略,特别适用于预期标的资产价格会有大幅波动但不确定方向的市场环境。本文将详细介绍期权跨式策略的定义、操作方法、优缺点以及实际应用,帮助投资者更好地理解和利用这一策略。

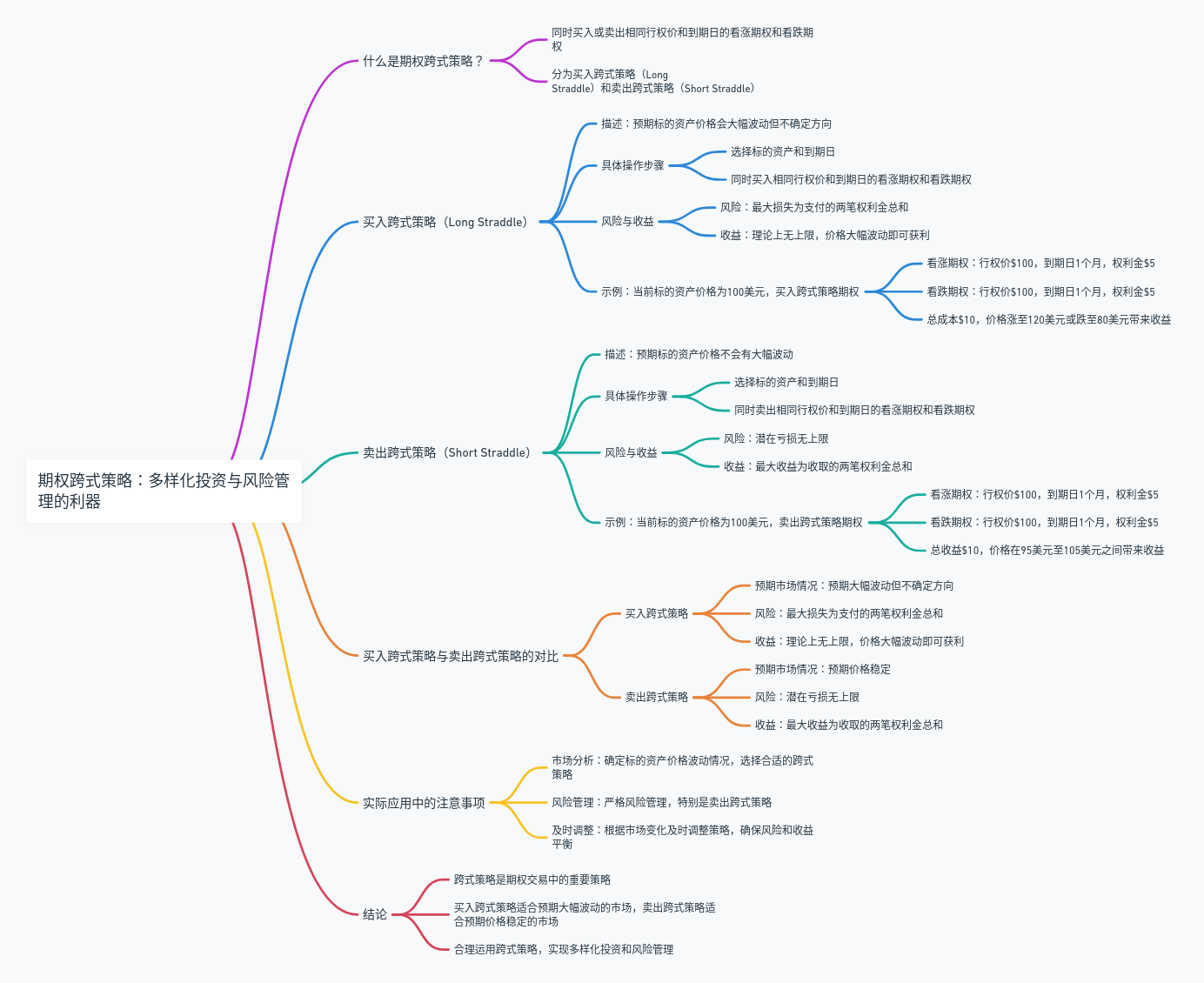

什么是期权跨式策略?

跨式策略是指同时买入或卖出相同行权价和到期日的看涨期权和看跌期权。根据买卖方向不同,跨式策略分为:

- 买入跨式策略(Long Straddle):同时买入相同行权价和到期日的看涨期权和看跌期权。

- 卖出跨式策略(Short Straddle):同时卖出相同行权价和到期日的看涨期权和看跌期权。

买入跨式策略(Long Straddle)

描述:买入跨式策略适用于预期标的资产价格会大幅波动但不确定方向的情况。投资者同时买入看涨期权和看跌期权。

具体操作步骤:

- 选择标的资产和到期日。

- 同时买入相同行权价和到期日的看涨期权和看跌期权。

风险与收益:

- 风险:最大损失为支付的两笔权利金总和。

- 收益:理论上无上限,只要标的资产价格大幅波动,无论方向如何,均可获利。

示例:

假设当前标的资产价格为100美元,买入跨式策略的期权如下:

| 期权类型 | 行权价 | 到期日 | 权利金 |

|---|---|---|---|

| 看涨期权 | $100 | 1个月 | $5 |

| 看跌期权 | $100 | 1个月 | $5 |

总成本为$10($5+$5)。如果标的资产价格在到期时大幅波动(例如涨至120美元或跌至80美元),买入跨式策略将带来收益。

卖出跨式策略(Short Straddle)

描述:卖出跨式策略适用于预期标的资产价格不会有大幅波动的情况。投资者同时卖出看涨期权和看跌期权。

具体操作步骤:

- 选择标的资产和到期日。

- 同时卖出相同行权价和到期日的看涨期权和看跌期权。

风险与收益:

- 风险:潜在亏损无上限,如果标的资产价格大幅波动,将面临巨额亏损。

- 收益:最大收益为收取的两笔权利金总和。

示例:

假设当前标的资产价格为100美元,卖出跨式策略的期权如下:

| 期权类型 | 行权价 | 到期日 | 权利金 |

|---|---|---|---|

| 看涨期权 | $100 | 1个月 | $5 |

| 看跌期权 | $100 | 1个月 | $5 |

总收益为$10($5+$5)。如果标的资产价格在到期时保持稳定(例如在95美元至105美元之间),卖出跨式策略将带来收益。

买入跨式策略与卖出跨式策略的对比

| 策略类型 | 预期市场情况 | 风险 | 收益 |

|---|---|---|---|

| 买入跨式策略 | 预期大幅波动但不确定方向 | 最大损失为支付的两笔权利金总和 | 理论上无上限,只要价格大幅波动即可获利 |

| 卖出跨式策略 | 预期价格稳定 | 潜在亏损无上限 | 最大收益为收取的两笔权利金总和 |

实际应用中的注意事项

- 市场分析:进行市场分析,确定标的资产的价格波动情况,选择合适的跨式策略。

- 风险管理:无论选择哪种策略,都需要进行严格的风险管理,特别是卖出跨式策略,潜在亏损巨大。

- 及时调整:根据市场变化及时调整策略,确保投资组合的风险和收益平衡。

结论

跨式策略是期权交易中的一种重要策略,适用于不同的市场预期。买入跨式策略适合预期大幅波动的市场,而卖出跨式策略适合预期价格稳定的市场。通过合理运用跨式策略,投资者可以在波动的市场中找到更多的交易机会,实现多样化投资和风险管理。