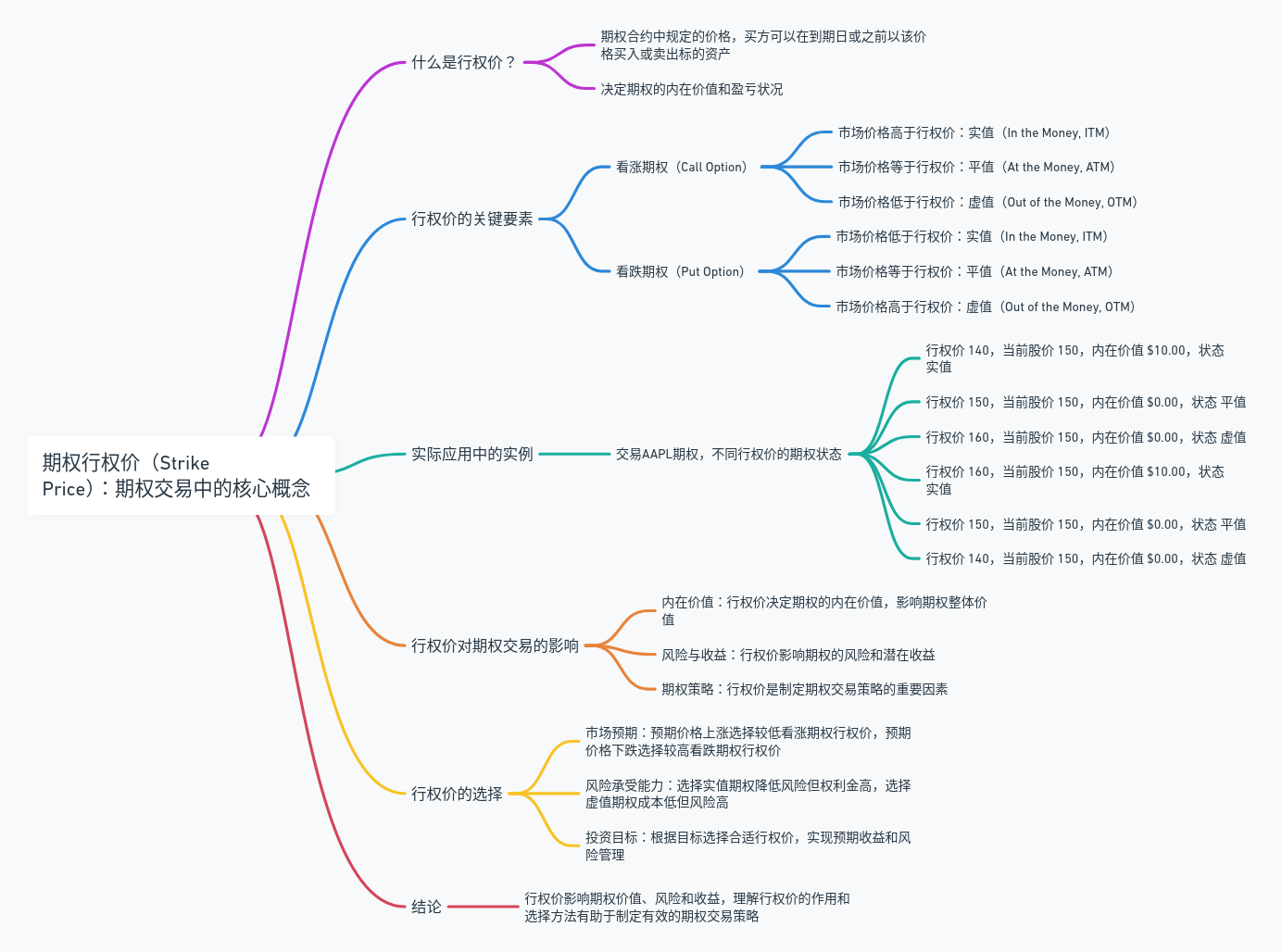

在期权交易中,行权价(Strike Price)是一个至关重要的概念,它直接影响到期权的价值和交易策略的选择。今天,我们将深入探讨什么是期权行权价,以及它在期权交易中的作用和实际应用。

什么是行权价?

行权价(Strike Price) 是期权合约中规定的价格,买方可以在到期日或之前以该价格买入(看涨期权)或卖出(看跌期权)标的资产。行权价是期权合约的一个关键要素,它决定了期权的内在价值和盈亏状况。

行权价的关键要素

- 看涨期权(Call Option):

- 如果标的资产的市场价格高于行权价,期权具有内在价值,称为“实值”(In the Money, ITM)。

- 如果标的资产的市场价格等于行权价,期权处于“平值”(At the Money, ATM)状态。

- 如果标的资产的市场价格低于行权价,期权没有内在价值,称为“虚值”(Out of the Money, OTM)。

- 看跌期权(Put Option):

- 如果标的资产的市场价格低于行权价,期权具有内在价值,称为“实值”(In the Money, ITM)。

- 如果标的资产的市场价格等于行权价,期权处于“平值”(At the Money, ATM)状态。

- 如果标的资产的市场价格高于行权价,期权没有内在价值,称为“虚值”(Out of the Money, OTM)。

实际应用中的实例

假设你正在交易苹果公司(AAPL)的期权,当前股价为150美元。以下是不同行权价下的期权状态:

| 期权类型 | 行权价 | 当前股价 | 内在价值 | 状态 |

|---|---|---|---|---|

| 看涨期权 | 140 | 150 | $10.00 | 实值 |

| 看涨期权 | 150 | 150 | $0.00 | 平值 |

| 看涨期权 | 160 | 150 | $0.00 | 虚值 |

| 看跌期权 | 160 | 150 | $10.00 | 实值 |

| 看跌期权 | 150 | 150 | $0.00 | 平值 |

| 看跌期权 | 140 | 150 | $0.00 | 虚值 |

行权价对期权交易的影响

- 内在价值:

- 行权价直接决定了期权的内在价值,影响期权的整体价值。

- 实值期权具有内在价值,平值和虚值期权没有内在价值。

- 风险与收益:

- 行权价影响期权的风险和潜在收益。

- 选择合适的行权价可以帮助投资者更好地管理风险和收益。

- 期权策略:

- 行权价是制定期权交易策略的重要因素。

- 不同的行权价组合可以构建不同的期权策略,如牛市价差、熊市价差等。

行权价的选择

选择合适的行权价是期权交易中的一个关键决策。以下是一些选择行权价的考虑因素:

- 市场预期:

- 如果预期标的资产价格将上涨,可以选择较低的看涨期权行权价。

- 如果预期标的资产价格将下跌,可以选择较高的看跌期权行权价。

- 风险承受能力:

- 选择实值期权,可以降低风险,但需支付较高的权利金。

- 选择虚值期权,成本较低,但风险较高。

- 投资目标:

- 根据投资目标选择合适的行权价,以实现预期的收益和风险管理。

结论

行权价是期权交易中的核心概念,直接影响期权的价值、风险和收益。理解行权价的作用和选择方法,可以帮助投资者制定更有效的期权交易策略,优化投资组合的收益和风险。