在期权交易中,理解相关的理论和模型对投资者制定有效的交易策略至关重要。今天,我们将介绍一些关键的期权理论和模型,帮助你更好地理解期权市场的运作原理。

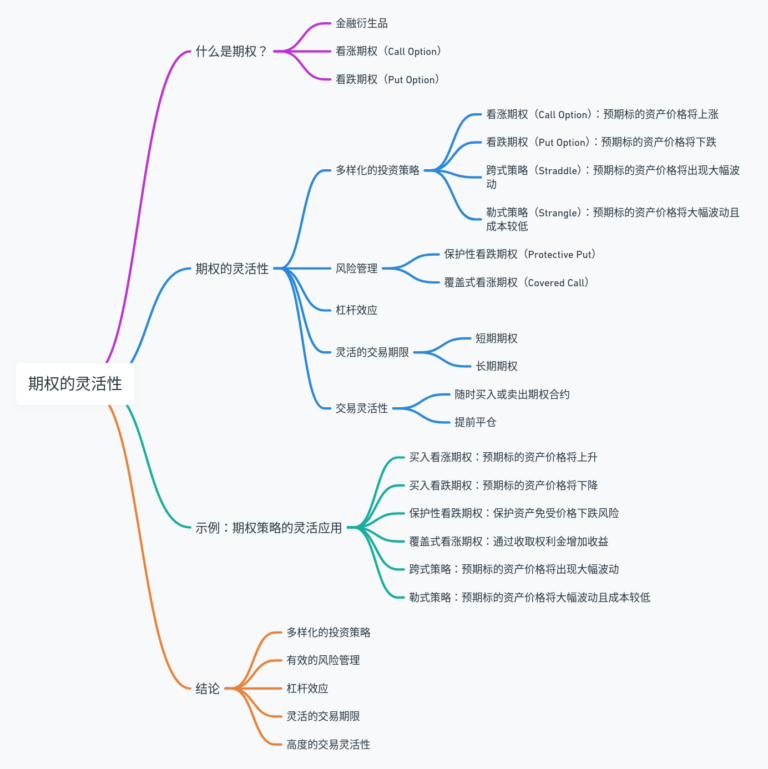

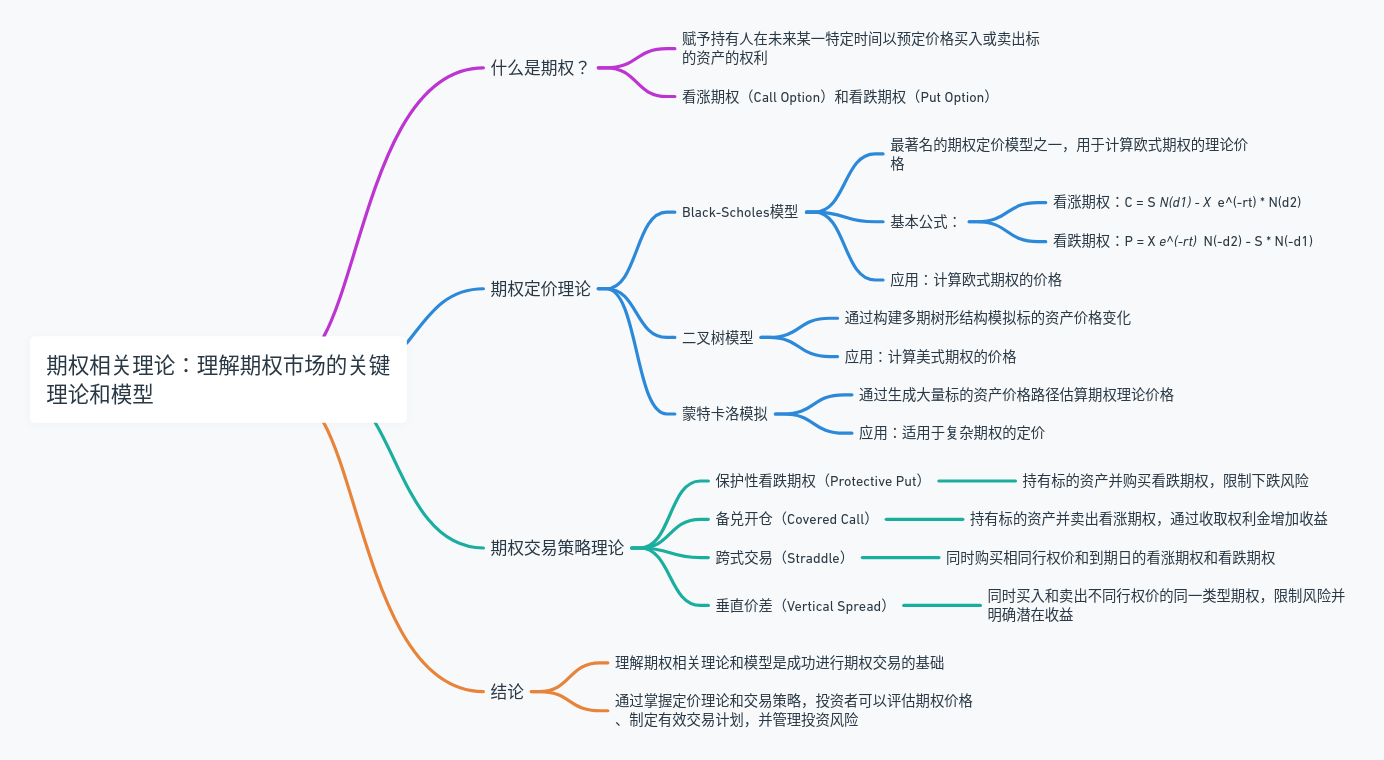

什么是期权?

期权(Options) 是一种金融合约,赋予持有人在未来某一特定时间以预定价格买入或卖出标的资产的权利,但不是义务。期权分为两种主要类型:看涨期权(Call Option)和看跌期权(Put Option)。

期权定价理论

期权定价理论是期权市场的基础,它帮助投资者理解期权价格的形成过程。以下是一些重要的期权定价理论和模型:

- Black-Scholes模型

Black-Scholes模型 是最著名的期权定价模型之一,由费舍·布莱克、迈伦·斯科尔斯和罗伯特·默顿在1973年提出。这个模型用于计算欧式期权的理论价格。

- 基本公式:

- 看涨期权:C = S * N(d1) – X * e^(-rt) * N(d2)

- 看跌期权:P = X * e^(-rt) * N(-d2) – S * N(-d1)

- 其中,d1 = [ln(S/X) + (r + σ²/2)T] / (σ√T),d2 = d1 – σ√T

- C和P分别表示看涨期权和看跌期权的价格,S表示标的资产的现价,X表示行权价,r表示无风险利率,σ表示标的资产的波动率,T表示到期时间,N(·)表示标准正态分布函数。

- 应用:Black-Scholes模型广泛应用于计算欧式期权的价格,帮助投资者评估期权的合理价格。

- 二叉树模型

二叉树模型 是另一种常用的期权定价模型,由约翰·考克斯、斯蒂芬·罗斯和马克·鲁宾斯坦在1979年提出。这种模型通过构建一个多期的树形结构来模拟标的资产价格的变化。

- 基本原理:在每个时间步长,标的资产价格可以上涨或下跌,形成一个树状结构。通过反向计算期权的价值,可以得到期权的理论价格。

- 应用:二叉树模型适用于计算美式期权的价格,因为它考虑了期权在到期前任何时间行使的可能性。

- 蒙特卡洛模拟

蒙特卡洛模拟 是一种数值方法,用于估算期权的理论价格。它通过生成大量标的资产价格路径,并计算期权在每条路径上的价值,最终得到期权的平均价值。

- 基本原理:利用随机数生成多个可能的标的资产价格路径,并对每条路径上的期权价值进行计算,最终取平均值。

- 应用:蒙特卡洛模拟适用于复杂期权的定价,如路径依赖期权和其他难以通过解析方法定价的期权。

期权交易策略理论

除了定价理论,理解期权交易策略的理论对投资者也非常重要。以下是一些常见的期权交易策略及其理论基础:

- 理论基础:通过持有标的资产并购买看跌期权,投资者可以在享受股价上涨带来的收益的同时,限制下跌风险。

- 理论基础:通过持有标的资产并卖出看涨期权,投资者可以通过收取权利金增加收益,但在股价大幅上涨时收益受限。

- 理论基础:通过同时购买相同行权价和到期日的看涨期权和看跌期权,投资者可以在预期市场会有大幅波动时获利。

- 理论基础:通过同时买入和卖出不同行权价的同一类型期权,投资者可以限制风险,同时明确潜在收益。例如,牛市价差(Bull Spread)适用于预期价格小幅上涨的情景。

结论

理解期权相关理论和模型是成功进行期权交易的基础。通过掌握Black-Scholes模型、二叉树模型和蒙特卡洛模拟等定价理论,以及保护性看跌期权、备兑开仓、跨式交易和垂直价差等交易策略,投资者可以更好地评估期权价格、制定有效的交易计划,并管理投资风险。