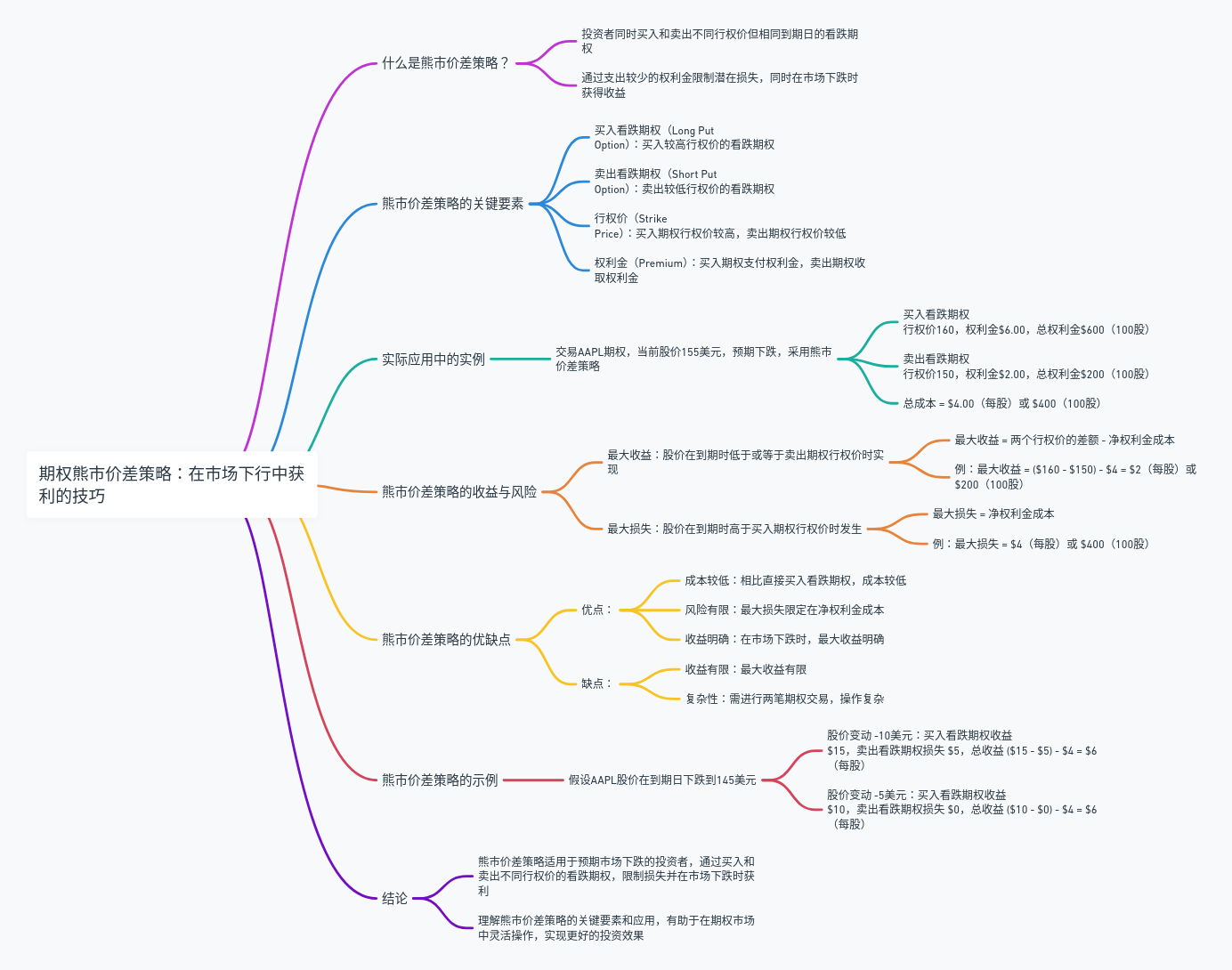

在期权交易中,熊市价差策略(Bearish Spread Strategy)是一种常见的策略,适用于投资者预期市场将会下跌时使用。这种策略通过同时买入和卖出看跌期权(Put Options),来限制潜在损失并明确最大可能的收益。今天,我们将深入探讨什么是熊市价差策略,以及它在期权交易中的作用和实际应用。

什么是熊市价差策略?

熊市价差策略(Bear Put Spread) 是一种期权策略,投资者同时买入和卖出不同执行价格(行权价)但具有相同到期日的看跌期权。这种策略通过支出较少的权利金来限制潜在损失,同时在市场下跌时获得一定的收益。

熊市价差策略的关键要素

- 买入看跌期权(Long Put Option):

- 买入一个较高行权价的看跌期权。

- 例如,行权价为160美元的看跌期权。

- 卖出看跌期权(Short Put Option):

- 卖出一个较低行权价的看跌期权。

- 例如,行权价为150美元的看跌期权。

- 行权价(Strike Price):

- 两个期权的行权价不同,买入期权的行权价较高,卖出期权的行权价较低。

- 权利金(Premium):

- 买入期权需要支付权利金,卖出期权可以收取权利金。

实际应用中的实例

假设你正在交易苹果公司(AAPL)的期权,当前股价为155美元。你预期AAPL的股价会在未来一个月内下跌,所以你决定采用熊市价差策略。

| 操作 | 行权价 | 当前股价 | 权利金(每股) | 总权利金(100股) |

|---|---|---|---|---|

| 买入看跌期权 | 160 | 155 | $6.00 | $600 |

| 卖出看跌期权 | 150 | 155 | $2.00 | $200 |

| 总成本 | – | – | $4.00 | $400 |

熊市价差策略的收益与风险

- 最大收益:

- 当股价在到期时低于或等于卖出期权的行权价时,最大收益实现。

- 最大收益 = 两个行权价的差额 – 净权利金成本

- 例如,最大收益 = ($160 – $150) – $4 = $6 – $4 = $2(每股)或 $200(100股)

- 最大损失:

- 当股价在到期时高于买入期权的行权价时,最大损失发生。

- 最大损失 = 净权利金成本

- 例如,最大损失 = $4(每股)或 $400(100股)

熊市价差策略的优缺点

- 优点:

- 成本较低:相比直接买入看跌期权,熊市价差策略的成本较低。

- 风险有限:最大损失限定在净权利金成本。

- 收益明确:在市场下跌时,最大收益明确,降低了不确定性。

- 缺点:

- 收益有限:相比直接买入看跌期权,熊市价差策略的最大收益有限。

- 复杂性:需要同时进行两笔期权交易,操作复杂度较高。

熊市价差策略的示例

假设AAPL的股价在到期日下跌到145美元,熊市价差策略的收益情况如下:

| 股价变动 | 买入看跌期权收益 | 卖出看跌期权损失 | 总收益 |

|---|---|---|---|

| -10美元 | $160 – $145 = $15 | $150 – $145 = $5 | ($15 – $5) – $4 = $6 (每股) |

| -5美元 | $160 – $150 = $10 | $150 – $150 = $0 | ($10 – $0) – $4 = $6 (每股) |

结论

熊市价差策略是一种有效的投资策略,适用于预期市场将下跌的投资者。通过买入和卖出不同行权价的看跌期权,投资者可以限制潜在损失,同时在市场下跌时获得一定的收益。理解熊市价差策略的关键要素和应用,可以帮助投资者在期权市场中更灵活地操作,实现更好的投资效果。