在期权交易中,利率(息率)是一个关键的影响因素。它不仅影响期权的定价,还会对投资者的决策产生重要影响。今天,我们将深入探讨什么是期权中的息率,以及它在期权定价和交易中的作用。

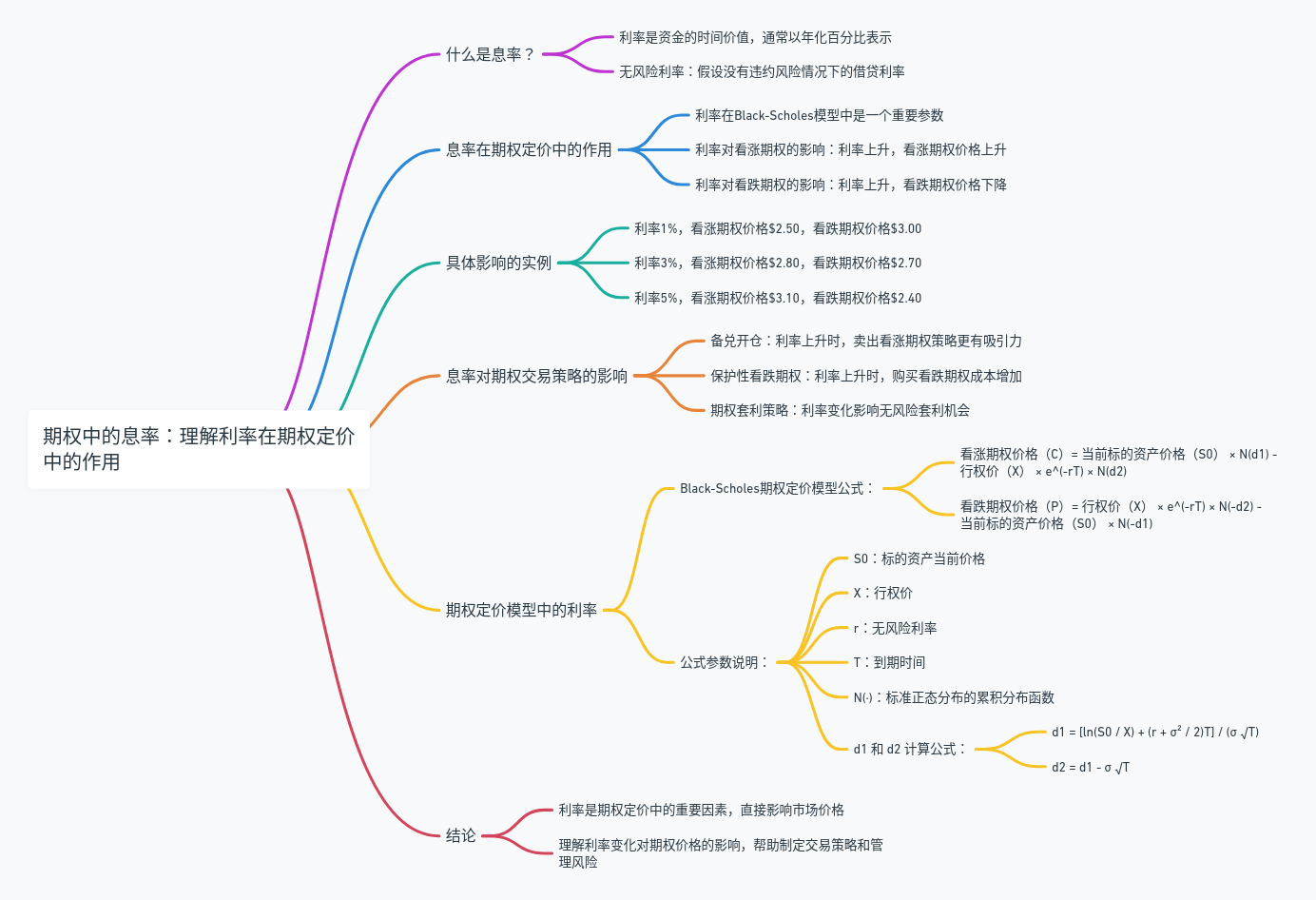

什么是息率?

息率,也称利率,是资金的时间价值。它表示借款人为了使用资金而支付给贷款人的费用。息率通常以年化百分比表示。在期权交易中,利率是指无风险利率,即假设没有违约风险情况下,借贷资金的利率。

息率在期权定价中的作用

利率在期权定价模型中起着至关重要的作用。最常用的期权定价模型是Black-Scholes模型,该模型将利率作为一个重要参数。

利率对看涨期权(Call Option)的影响:

- 当利率上升时,看涨期权的价格通常会上升。这是因为随着利率的上升,投资者可以通过持有现金而获得更高的收益,因此需要更高的期权价格来吸引投资。

利率对看跌期权(Put Option)的影响:

- 当利率上升时,看跌期权的价格通常会下降。这是因为随着利率的上升,未来现金流的现值减少,因此看跌期权的价值降低。

具体影响的实例

假设你正在考虑交易一份标的资产价格为100美元的看涨期权,行权价为105美元,期限为一年。以下是不同利率对期权价格的影响:

| 利率(年化) | 看涨期权价格 | 看跌期权价格 |

|---|---|---|

| 1% | $2.50 | $3.00 |

| 3% | $2.80 | $2.70 |

| 5% | $3.10 | $2.40 |

从表中可以看到,当利率上升时,看涨期权的价格上升,而看跌期权的价格下降。

息率对期权交易策略的影响

- 备兑开仓(Covered Call):当利率上升时,持有股票的机会成本增加,卖出看涨期权(Covered Call)的策略可能变得更有吸引力,因为可以通过收取权利金来补偿机会成本。

- 保护性看跌期权(Protective Put):当利率上升时,购买看跌期权作为保护的成本增加,因此投资者需要更加谨慎地评估市场风险和保护成本。

- 期权套利策略:利率变化会影响期权的无风险套利机会。例如,在利率上升的环境中,套利交易者可能会更倾向于进行现金交割的套利,而不是实物交割。

期权定价模型中的利率

在Black-Scholes期权定价模型中,利率是一个重要的输入参数。该模型的公式如下:

看涨期权价格(C) = 当前标的资产价格(S0) × N(d1) – 行权价(X) × e^(-rT) × N(d2)

看跌期权价格(P) = 行权价(X) × e^(-rT) × N(-d2) – 当前标的资产价格(S0) × N(-d1)

其中:

- C 和 P 分别为看涨期权和看跌期权的价格

- S0 为标的资产当前价格

- X 为行权价

- r 为无风险利率

- T 为到期时间

- N(·) 为标准正态分布的累积分布函数

- d1 和 d2 为模型中的辅助变量,计算公式为: d1 = [ln(S0 / X) + (r + σ² / 2)T] / (σ √T) d2 = d1 – σ √T

结论

息率是期权定价中的一个重要因素,直接影响期权的市场价格。理解利率的变化及其对期权价格的影响,可以帮助投资者更好地制定交易策略和管理投资风险。通过掌握息率在期权定价中的作用,投资者可以在期权交易中做出更明智的决策。