在金融市场中,期权和股价之间存在着密切的联系。期权价格不仅受到股价的直接影响,还会因股价的波动而变化。今天,我们将深入探讨期权与股价的关系,帮助你更好地理解这两者之间的互动及其对交易策略的影响。

期权与股价的基本概念

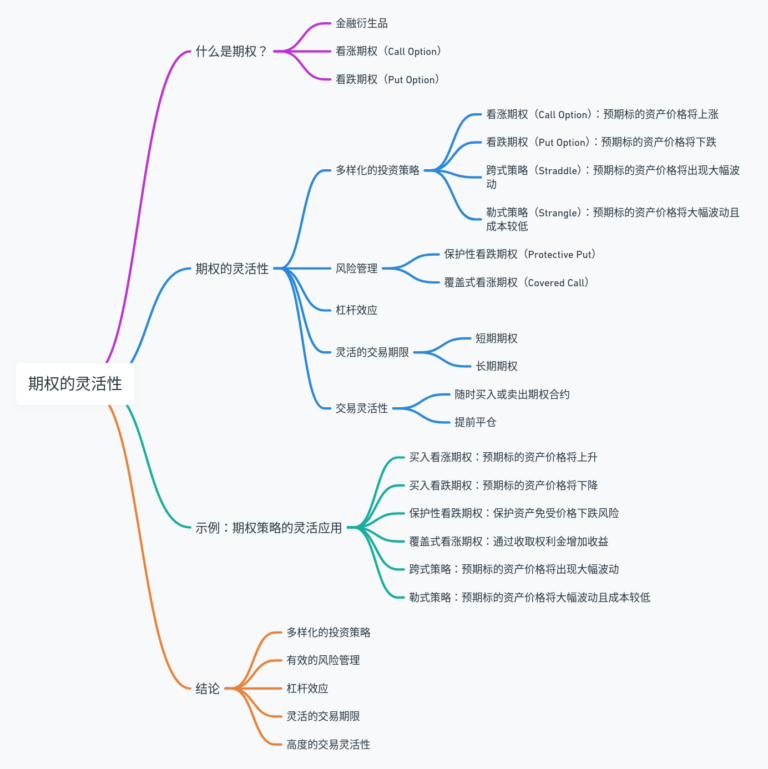

期权(Options) 是一种金融合约,赋予持有人在未来某一特定时间以预定价格买入或卖出标的资产的权利,但不是义务。期权分为两种主要类型:看涨期权(Call Option)和看跌期权(Put Option)。

股价(Stock Price) 是指股票在市场上的交易价格。股价受到多种因素的影响,包括公司财务状况、市场情绪、宏观经济环境等。

期权价格的组成部分

期权价格(Premium)由两部分组成:

- 内在价值(Intrinsic Value):期权立即行使时所代表的实际价值。看涨期权的内在价值是股价减去行权价,看跌期权的内在价值是行权价减去股价。

- 时间价值(Time Value):期权价格中超出内在价值的部分,反映了期权在到期前的潜在获利机会。时间价值由剩余时间、波动性和其他市场因素共同决定。

股价对期权价格的影响

- 看涨期权(Call Option):

- 当股价上涨时,看涨期权的内在价值增加,期权价格也会上升。

- 当股价下跌时,看涨期权的内在价值减少,期权价格也会下降。

- 看跌期权(Put Option):

- 当股价下跌时,看跌期权的内在价值增加,期权价格也会上升。

- 当股价上涨时,看跌期权的内在价值减少,期权价格也会下降。

期权希腊字母与股价的关系

- Delta(Δ):

- Delta表示期权价格对股价变动的敏感度。看涨期权的Delta值范围是0到1,看跌期权的Delta值范围是-1到0。

- 例如,Delta为0.5的看涨期权意味着股价每上涨1美元,期权价格将上涨0.5美元。

- Gamma(Γ):

- Gamma表示Delta对股价变动的敏感度。Gamma值越高,Delta对股价的变化越敏感。

- Gamma在股价接近行权价时最大,因此这些期权的价格对股价的变化最敏感。

- Vega(ν):

- Vega表示期权价格对标的资产价格波动性的敏感度。股价波动性越大,Vega值越高,期权价格也越高。

- 波动性增加会使期权价格上升,因为它增加了期权到期时标的资产价格达到有利位置的可能性。

- Theta(Θ):

- Theta表示期权价格随时间流逝的变化,即时间衰减。Theta值通常为负数,表示时间流逝对期权价格的不利影响。

- 股价的波动性和剩余时间会影响Theta值的大小。

实际应用中的策略

- 保护性看跌期权(Protective Put):

- 投资者持有股票并购买看跌期权,以保护股票价格下跌的风险。

- 例如,持有100股苹果公司股票,同时购买行权价为150美元的看跌期权。如果股价跌至140美元,可以行使看跌期权以150美元卖出股票,减少损失。

- 备兑开仓(Covered Call):

- 投资者持有股票并卖出看涨期权,通过收取权利金增加收益。

- 例如,持有100股苹果公司股票,同时卖出行权价为160美元的看涨期权。如果股价涨至160美元以上,必须以160美元卖出股票,但可以保留权利金。

- 跨式交易(Straddle):

- 投资者同时买入相同行权价和到期日的看涨期权和看跌期权,预期股价将有大幅波动。

- 例如,买入行权价为150美元的看涨期权和看跌期权。如果股价大幅上涨或下跌,至少一个期权会带来利润。

结论

期权与股价之间的关系对期权交易策略的制定至关重要。通过理解期权价格的组成部分、股价对期权价格的影响以及期权希腊字母与股价的关系,投资者可以更好地评估期权的价值,并制定有效的交易策略来管理风险和提高回报。