这篇文章为各位整理常见的期权交易策略

相关文章:期权交易介绍

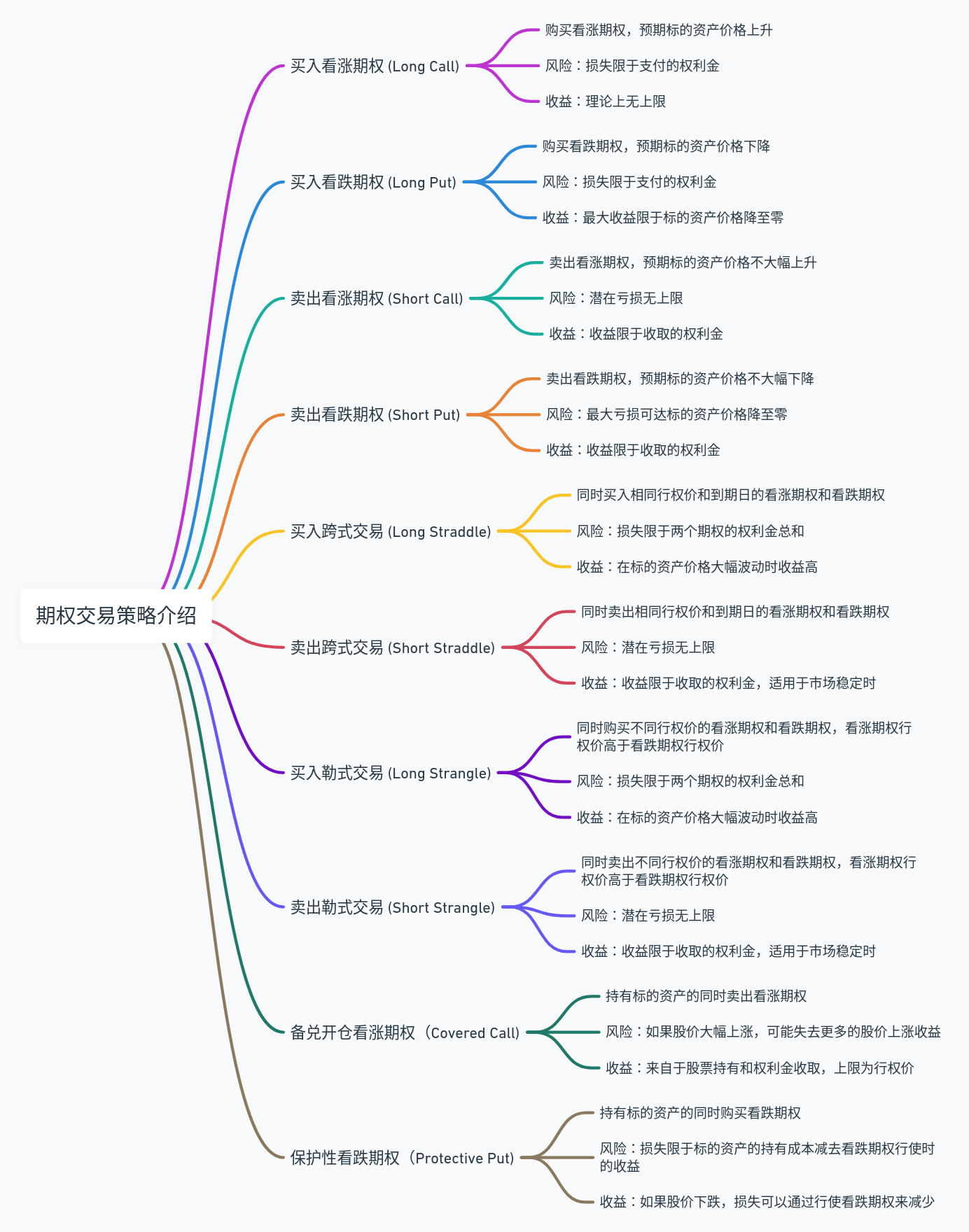

1. 买入看涨期权 (Long Call)

- 描述:购买看涨期权,预期标的资产的价格将上升。

- 风险:损失限于支付的权利金。

- 收益:理论上收益无上限。

买入看涨期权是期权交易策略中最直接的一种方式,它允许投资者在预期标的资产价格上涨的情况下获取潜在无限的利润。下面详细解释这个策略的关键点和如何实施:

关键点

- 行权价选择:选择行权价时,可以选择平价、价内或价外的看涨期权。价内期权(行权价低于当前价格)更贵但更靠近钱,反应对股价上涨的敏感度高;价外期权(行权价高于当前价格)则便宜,但股价需要更大的涨幅才能实现盈利。

- 到期日选择:到期日的选择也影响期权的成本和成功率。长期期权提供更长时间让预期的股价上涨发生,但也因时间价值而更昂贵。短期期权则便宜,适用于对市场有短期强烈看涨预期的情况。

操作步骤

- 市场分析:首先,进行市场分析以确认看涨的信号。这可能包括技术分析(图表模式、技术指标等)和基本面分析(公司财报、行业动态等)。

- 选择期权:基于分析结果和个人的风险承受能力,选择合适的行权价和到期日。一般而言,选择一个行权价时需要权衡预期的涨幅和所能承受的权利金。

- 执行购买:通过您的经纪账户购买所选的看涨期权。支付权利金后,如果股价上涨至行权价以上,期权将增值。

- 管理持仓:监控市场变化并适时调整持仓。如果市场走势符合预期,可以选择在到期前卖出期权获利。如果预期改变或接近到期期权未能进入盈利状态,考虑限制损失。

风险与收益

- 最大风险:损失限于初始支付的权利金,即使市场大幅下跌,损失也不会超过这一金额。

- 潜在收益:如果市场价格超过行权价加上支付的权利金,那么理论上收益是无上限的。期权的杠杆效应使得小幅的资本投入可以转化为显著的收益。

总结

买入看涨期权是一种杠杆比较大的投资策略,适合对市场有明确看涨预期的投资者。这种策略的关键在于正确预测市场方向和适时的进出,同时管理好潜在的风险。理解并有效执行这些步骤可以帮助投资者在市场上涨时获得显著收益。

2. 买入看跌期权 (Long Put)

- 描述:购买看跌期权,预期标的资产的价格将下降。

- 风险:损失限于支付的权利金。

- 收益:最大收益限于标的资产价格降至零时的利润。

买入看跌期权是一种适用于投资者预期某资产价格将下降时使用的期权策略。这种策略允许投资者在资产价格下跌时获得利益,同时限制潜在损失仅为期权的权利金。

关键点

- 行权价选择:行权价的选择对于看跌期权的潜在效益至关重要。选择一个行权价通常基于预期的价格下跌幅度和期权成本的权衡。价内的看跌期权(当前价格低于行权价)更贵、更接近钱,而价外的看跌期权(当前价格高于行权价)虽然便宜,但需要更大的价格下跌才能实现盈利。

- 到期日选择:选择到期日时,长期期权提供了更长的时间窗口来实现预期的下跌,但同时因时间价值而更昂贵。短期期权更便宜,适合对市场有明确短期下跌预期的情况。

操作步骤

- 市场分析:首先进行市场和标的资产的分析,寻找下跌的信号。这可能包括观察公司业绩、宏观经济条件或技术分析指标。

- 选择期权:根据分析结果和个人的风险承受力,选择一个合适的行权价和到期日。权利金的支付是您需要考虑的成本。

- 购买期权:通过您的经纪账户购买选择的看跌期权。一旦购买,您的最大损失就限于支付的权利金。

- 监控和调整:持续监控市场变化,根据市场的实际动向调整您的投资策略。如果市场按预期下跌,可以考虑在期权价值增加时卖出来实现利润。

风险与收益

- 最大风险:与买入看涨期权类似,买入看跌期权的最大风险也是限于已支付的权利金。

- 潜在收益:如果标的资产的价格下跌到或低于行权价,期权将增值。理论上,如果资产价格归零,最大收益将是行权价减去权利金。

3. 卖出看涨期权 (Short Call)

- 描述:卖出看涨期权,预期标的资产的价格不会大幅上升。

- 风险:潜在亏损无上限。

- 收益:收益限于收取的权利金。

卖出看涨期权是一种期权交易策略,通过这种策略,卖方(期权的写入者)预测标的资产的价格不会大幅上涨,并通过卖出看涨期权来收取权利金。这种策略的收益是有限的,但风险却可能无限大。

关键点

- 行权价选择:行权价的选择应基于对未来市场价格走势的预测。通常,卖出离现价较远的价外看涨期权会降低被行权的风险,但相应的权利金也较低。

- 到期日选择:选择更近的到期日可以减少期权的时间价值,通常意味着更少的权利金收入,但减少了市场反转的风险时间窗口。

操作步骤

- 市场分析:进行深入的市场和基本面分析,确保标的资产短期内不太可能经历大幅上涨。

- 选择期权:根据市场分析选择合适的行权价和到期日。通常选择相对较高的行权价,以期在资产价格不达到此水平时保持期权无价值到期。

- 执行交易:在经纪账户中设置卖出看涨期权的订单,一旦成交,即收取权利金。

- 风险管理:密切监控市场动态及持有的期权。设定风险管理措施,如设定买回平仓的条件,防止潜在的无限亏损。

风险与收益

- 最大风险:理论上无限。如果标的资产的价格大幅上升,卖出的看涨期权可能会被行权,导致巨大的亏损。

- 潜在收益:收益限于一开始收取的权利金。如果到期时,标的资产的价格低于行权价,则期权将无价值到期,卖方可保留全部权利金。

4. 卖出看跌期权 (Short Put)

- 描述:卖出看跌期权,预期标的资产的价格不会大幅下跌。

- 风险:最大亏损可达标的资产价格降至零时的损失。

- 收益:收益限于收取的权利金。

卖出看跌期权是一种期权策略,交易者通过这种策略预测标的资产的价格在未来不会大幅下跌,并出售看跌期权以收取权利金。这种策略的风险在于,如果标的资产的价格确实大幅下跌,潜在的亏损可以非常大。

关键点

- 行权价选择:选择行权价是实施此策略的关键因素之一。选择一个相对保守的行权价(即当前价格之下的价位),可以减少被行权的风险,但同时权利金收入可能较低。

- 到期日选择:选择更近的到期日可以减少持有期内市场波动的影响,权利金虽然较低,但风险也相对较小。

操作步骤

- 市场分析:进行市场和标的资产的分析,确信在选定的时间框架内,资产价格不会大幅下跌。

- 选择期权:根据分析结果选择一个合适的行权价和到期日。行权价通常设定在当前市价以下,以提供一定的价格缓冲区。

- 执行交易:在经纪账户中卖出看跌期权,一旦订单成交,即可收取权利金。

- 风险管理:监控市场情况和持有的期权。设置适当的风险控制措施,如买回平仓策略,以防标的资产的价格意外下跌。

风险与收益

- 最大风险:如果标的资产价格大幅下跌,理论上的最大亏损是行权价减去权利金,直至资产价格降至零。实际操作中,亏损通常在标的资产价格达到行权价时开始积累。

- 潜在收益:收益限于开始时收取的权利金。如果期权到期时,标的资产的价格高于行权价,则期权将无价值到期,卖方可保留全部权利金。

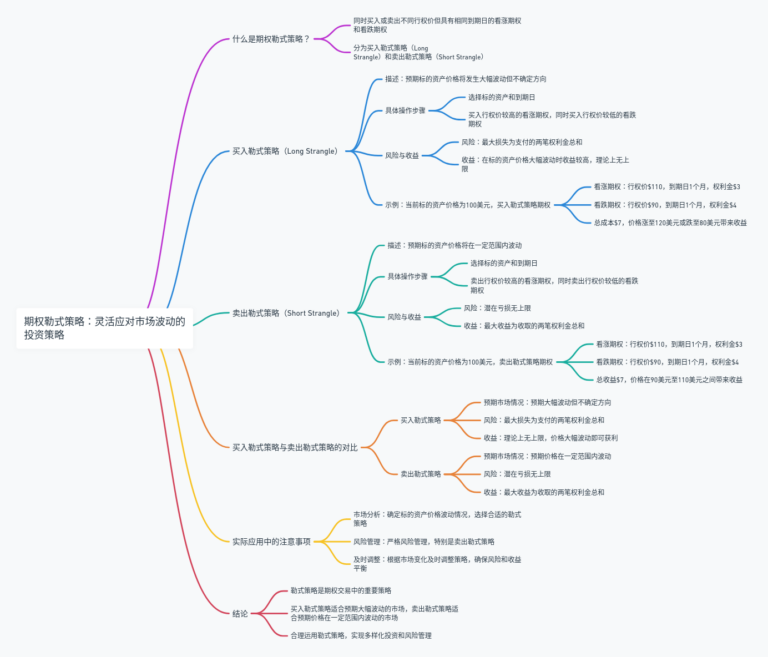

5. 买入跨式交易 (Long Straddle)

- 描述:同时买入相同行权价和到期日的看涨期权和看跌期权。

- 风险:损失限于两个期权的权利金总和。

- 收益:在标的资产价格大幅波动时收益高。

买入跨式交易是一种复杂的期权策略,旨在利用标的资产价格的大幅波动。这种策略涉及同时购买相同行权价和到期日的看涨期权和看跌期权,适用于当交易者预期未来将发生价格大幅波动,但方向不明确时。

关键点

- 行权价选择:通常选择接近当前市价的行权价,即“平价期权”,以便无论市场向上还是向下波动,都有可能获利。

- 到期日选择:选择较长的到期日可以给予市场更多时间进行大幅波动,但同时也会增加期权的时间价值,导致权利金更高。

操作步骤

- 市场分析:确定市场或特定事件可能引发价格大幅波动的时点,如财报发布、重大政治事件或经济数据公布。

- 选择期权:选择与当前市价接近的行权价,并决定适当的到期日。通常,选择平价期权最为常见。

- 购买期权:同时购买相同数量的看涨和看跌期权。这两个期权的组合允许投资者在价格大幅上涨或下跌时均有盈利的可能。

- 监控和调整:跟踪市场动态,必要时调整持仓策略。如果市场波动不如预期,可能需要在损失达到某个阈值之前平仓部分或全部头寸。

风险与收益

- 最大风险:损失限于两个期权的权利金总和。如果到期时市场价格没有显著变动,足以覆盖两个权利金的成本,则两个期权可能都无价值到期。

- 潜在收益:收益潜力较高,尤其是在市场发生大幅波动时。理论上,收益无上限,因为市场价格上涨或下跌越多,其中一个期权的价值上升越高,能够覆盖另一个期权的成本并提供额外的利润。

总结

买入跨式交易是市场中预期波动性增加时的一种保守策略,因其能在不确定的市场方向中潜在地实现收益。然而,这种策略的成功高度依赖于市场的实际波动情况,需要精确的市场入场时机和持续的风险管理。正确的执行和时机选择是实现这一策略盈利的关键。

6. 卖出跨式交易 (Short Straddle)

- 描述:同时卖出相同行权价和到期日的看涨期权和看跌期权。

- 风险:潜在亏损无上限。

- 收益:收益限于收取的权利金,适用于市场稳定时。

卖出跨式交易是一种期权策略,涉及同时卖出相同行权价和到期日的看涨期权和看跌期权。这种策略是基于对市场的稳定和小幅波动的预测,旨在通过收取两个期权的权利金来获取利润。

关键点

- 行权价选择:通常选择当前市价附近的行权价,即“平价期权”,以最大化从两个方向收取的权利金。

- 到期日选择:选择较短的到期期限可以减少市场大幅波动的时间窗口,从而降低风险。短期期权也因时间价值衰减较快,使得策略更快实现权利金的保留。

操作步骤

- 市场分析:分析市场以确定短期内不太可能出现大幅波动的情况。这可能包括评估市场波动性指标、即将发生的经济事件或其他可能影响市场的因素。

- 选择期权:在市场价格接近平价时,同时卖出相同数量的看涨和看跌期权。

- 执行交易:在经纪账户中设置卖出跨式交易的订单,并在成交后收取权利金。

- 风险管理:密切监控市场变动和相关新闻,必要时采取行动调整策略或平仓。可能包括设定止损点或使用其他期权策略来限制损失。

风险与收益

- 最大风险:理论上无限。如果市场出现大幅波动,无论是向上还是向下,其中一个期权可能深入价内,导致巨大亏损。

- 潜在收益:收益限于一开始收取的两个权利金的总和。如果到期时市场价格仍然接近行权价,那么两个期权都可能无价值到期,从而允许保留全部权利金。

7. 买入勒式交易 (Long Strangle)

- 描述:同时购买不同行权价的看涨期权和看跌期权,看涨期权行权价高于看跌期权行权价。

- 风险:损失限于两个期权的权利金总和。

- 收益:在标的资产价格大幅波动时收益高。

买入勒式交易是一种期权策略,与买入跨式交易类似,但行权价不同,以适应对市场大幅波动的预期,不论方向如何。这种策略涉及同时购买行权价不同的看涨期权和看跌期权,其中看涨期权的行权价高于看跌期权的行权价。

关键点

- 行权价选择:看涨期权选择一个高于当前市价的行权价,而看跌期权选择一个低于当前市价的行权价。这种设置减少了权利金的成本,但需要更大的市场波动来实现利润。

- 到期日选择:选择较长的到期日可以给市场更多时间发生预期的大幅波动,从而增加策略成功的机会,但同时会增加权利金的成本。

操作步骤

- 市场分析:分析市场条件和即将发生的事件,这些事件可能导致标的资产价格大幅波动(如财报发布、重大政治事件)。

- 选择期权:根据分析结果选择相应的行权价和到期日。通常选择行权价时,看涨期权设定在预期高点以上,看跌期权设定在预期低点以下。

- 购买期权:同时购买一个看涨期权和一个看跌期权。这两种期权的组合可以覆盖市场向任一方向的大幅波动。

- 监控和调整:监控市场动态,并根据市场表现调整或关闭头寸。如果市场波动不如预期,或接近到期日而市场未有大幅移动,考虑适时平仓以减少损失。

风险与收益

- 最大风险:损失限于两个期权的权利金总和。如果到期时市场价格位于两个行权价之间,两个期权可能都无价值到期。

- 潜在收益:收益在理论上没有上限。如果市场发生大幅波动,无论是向上还是向下,其中一个期权的价值增加可能会覆盖另一个期权的成本,并实现额外的利润。

8. 卖出勒式交易 (Short Strangle)

- 描述:同时卖出不同行权价的看涨期权和看跌期权,看涨期权行权价高于看跌期权行权价。

- 风险:潜在亏损无上限。

- 收益:收益限于收取的权利金,适用于市场稳定时。

卖出勒式交易(Short Strangle)详细解析

卖出勒式交易是一种高级期权策略,通过卖出不同行权价的看涨期权和看跌期权来收取权利金,预期市场价格将在两个行权价之间波动,保持相对稳定。这种策略适用于市场波动性较低且交易者预期市场不会有大幅波动的情况。

关键点

- 行权价选择:看涨期权的行权价设置在当前市价之上,看跌期权的行权价设置在当前市价之下。两个行权价之间的距离越大,被行权的风险越低,但相应的权利金收入也较少。

- 到期日选择:短期期权的时间价值衰减更快,可以更快地实现收入,但风险管理也需更为密集。

操作步骤

- 市场分析:分析当前市场条件,确认市场波动性较低且没有预期的大事件可能导致价格大幅波动。

- 选择期权:确定合适的行权价和到期日。行权价通常设定在当前市价的一定范围之外,以降低风险。

- 执行交易:在经纪账户中同时卖出看涨和看跌期权。交易完成后,权利金将立即收入账户。

- 风险管理:密切监控市场变化,确保价格保持在两个行权价之间。如果市场开始向任一行权价靠近,应考虑采取措施,如买回期权以减少潜在损失。

风险与收益

- 最大风险:理论上无限。如果市场价格显著上升或下降,超过任一行权价,相关的期权可能被行权,导致巨大的亏损。

- 潜在收益:收益限于一开始收取的权利金。如果到期时,市场价格仍位于两个行权价之间,则两个期权均可能无价值到期,允许卖方保留全部权利金。

9. 备兑开仓看涨期权(Covered Call)

- 描述:持有标的资产的同时卖出看涨期权。

- 风险:如果股价大幅上涨,可能失去更多的股价上涨收益。

- 收益:收益来自于股票持有和权利金收取,但上限为卖出看涨期权的行权价。

备兑开仓看涨期权是一种流行的期权策略,适用于已持有股票的投资者希望通过出售看涨期权来增加收入的情况。这种策略涉及持有一个资产的同时卖出对应数量的看涨期权。

关键点

- 行权价选择:选择行权价时,通常选择高于当前股价的价外行权价。这样设置可以在保持股票增值潜力的同时收取权利金。

- 到期日选择:到期日的选择依赖于市场预期和投资者的收益目标。一般来说,短期期权因时间价值衰减较快而更受欢迎。

操作步骤

- 持有股票:首先,您需要拥有相应数量的股票。这些股票是卖出看涨期权的“备兑”资产。

- 选择期权:基于对市场的分析和预期,选择一个适当的行权价和到期日。行权价通常设定在预期的股价上方。

- 卖出看涨期权:在经纪账户中卖出等量的看涨期权。完成此操作后,将立即收到权利金。

- 风险管理:持续监控股票价格与卖出期权的行权价之间的关系。如果股价接近或超过行权价,您需要准备股票可能被行权走的情况。

风险与收益

- 最大风险:如果股价下跌,您的股票价值将减少,尽管收到的权利金可以部分抵消这一损失。

- 收益潜力:收益来自两部分,一部分是股票的潜在升值(直至行权价),另一部分是卖出看涨期权所获得的权利金。如果股价在到期时低于行权价,期权将无价值到期,您可以保留股票和收到的权利金。

10. 保护性看跌期权(Protective Put)

- 描述:持有标的资产的同时购买看跌期权。

- 风险:损失限于标的资产的持有成本减去看跌期权行使时可能的收益。

- 收益:如果股价下跌,损失可以通过行使看跌期权来减少。

保护性看跌期权是一种用于对冲持有股票的下跌风险的期权策略。通过购买看跌期权,投资者能够设定一个保护价格,以此减少持有股票潜在的下跌风险。

关键点

- 行权价选择:通常选择一个略低于当前股价的行权价作为保护级别。行权价的选择应考虑投资者对未来市场走势的预期及风险承受能力。

- 到期日选择:选择适当的到期日也至关重要,较长的到期期限提供更长时间的保护,但同时也意味着更高的权利金支出。

操作步骤

- 持有股票:首先,您需要拥有或购买期望保护的股票。

- 购买看跌期权:购买与您持有股票等量的看跌期权。这些看跌期权应具有与您的风险管理目标相匹配的行权价和到期日。

- 支付权利金:执行购买看跌期权的操作时,您需要支付权利金,这是购买保护的成本。

- 风险管理:持续监控市场情况及股票价格。如果股票价格下跌至行权价以下,您可以选择行使看跌期权来减少损失。

风险与收益

- 最大风险:损失的上限是股票的持有成本减去看跌期权行使时的收益。实质上,损失主要来自支付的权利金。

- 收益潜力:如果股价下跌,看跌期权的行权可以部分或完全抵消股价下跌的损失。理论上,如果股价持续上涨,则损失的仅为权利金,但保留了股票升值的全部潜力。