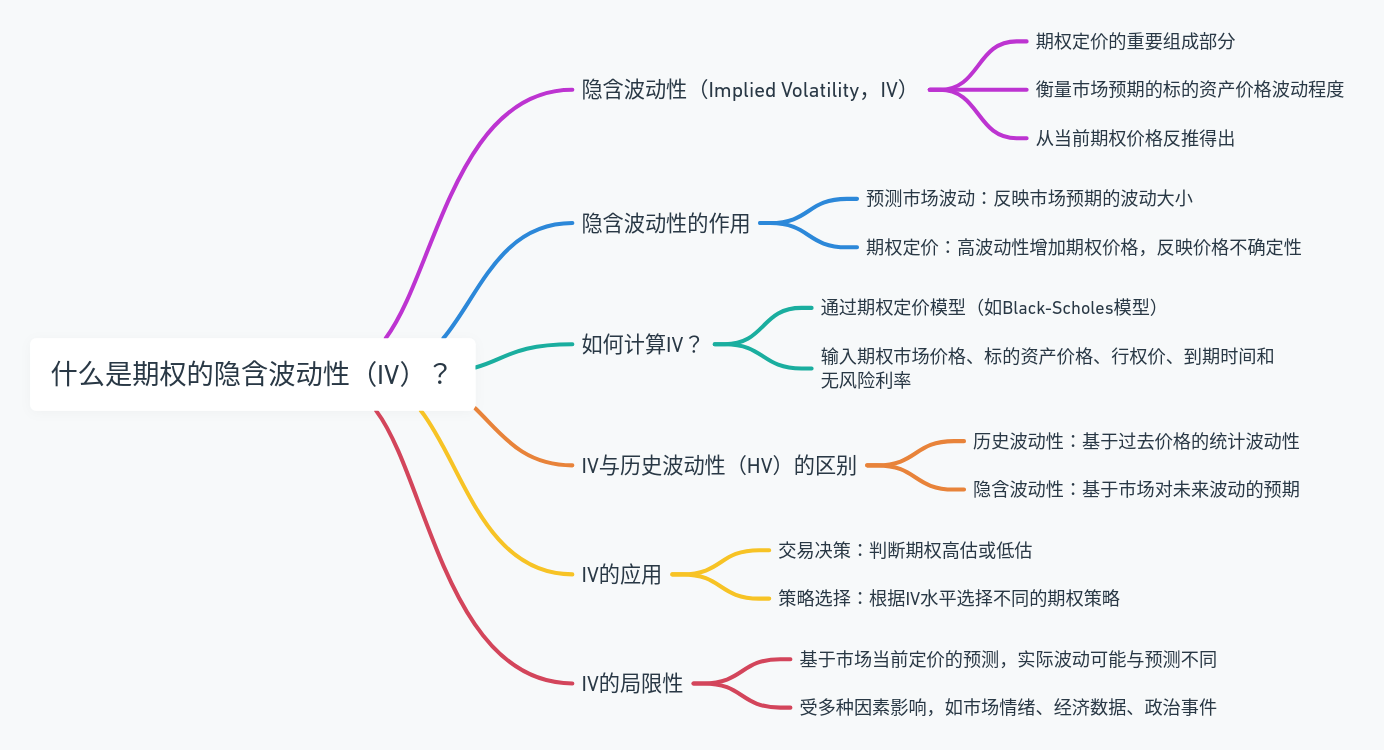

隐含波动率(Implied Volatility,IV)是期权定价中一个非常重要的组成部分。它衡量市场参与者预期的标的资产价格波动程度,不是基于历史价格数据计算的,而是从当前期权价格反推得出的。

隐含波动率的作用

预测市场波动

隐含波动率是从当前市场的期权价格中推断出来的,它反映了市场参与者对未来标的资产价格波动幅度的共同预期。这种预期包括了所有已知信息,例如经济指标、企业盈利报告、政治事件等,因此被认为是市场的“智慧”。如果IV较高,表明市场预期未来价格波动较大,这通常与不确定性或重要事件的预期有关。

期权定价

期权的价值主要由内在价值和时间价值组成,而时间价值又直接受到隐含波动率的影响。隐含波动率越高,表明市场预期未来标的资产的价格波动越大,这会增加期权到期时结束于有利位置的概率。因此,高波动性通常会导致期权价格上升,因为投资者预计有更多的机会从价格大幅波动中获利。

如何计算IV?

隐含波动率通常是通过期权定价模型(如Black-Scholes模型)反向求解得到的。通过输入当前的期权市场价格、标的资产的当前价格、行权价、到期时间和无风险利率,计算出使期权定价模型的理论价格与市场价格相等的波动性值。

IV与历史波动性(HV)的区别

- 历史波动率:基于标的资产过去价格的统计波动性,是已实现的波动性。

- 隐含波动率:基于市场对未来波动的预期,是期权当前价格所反映的预期波动性。

IV的应用

- 交易策略决策:了解隐含波动率可以帮助交易者选择最适合当前市场状况的期权策略。例如,在高隐含波动率环境下,可能更倾向于使用卖出策略(如裸卖看涨或看跌期权)来利用高权利金。

- 风险评估:通过比较隐含波动率和历史波动性,交易者可以评估期权是否被高估或低估,从而作出更明智的买入或卖出决定。

- 波动性交易:有些交易者专门交易波动性本身,利用IV的变化来盈利,而不是交易标的资产的实际方向。

IV的局限性

- IV 只是一个基于市场当前定价的预测,实际的未来波动可能与IV所预测的完全不同。

- 隐含波动率受多种因素影响,包括市场情绪、经济数据公布、政治事件等,因此它可能会非常快速地变化。

总之,隐含波动率(或引伸波幅)是理解期权定价和市场预期中一个不可或缺的因素,对于期权交易者来说,掌握如何解读和利用IV是成功交易的关键之一。希望这篇文章能帮助你作为新手在期权交易中更好地理解隐含波动率的重要性和应用。